.jpg)

.jpg)

Idées ramadanesques 5/30 : les risques de la guerre en Ukraine et les opportunités pour sauver le pays

-

Hassen Zargouni

Hassen Zargouni

- avril 2022

La Russie et l’Ukraine sont respectivement les 9e et 11e fournisseurs de la Tunisie avec des importations d’environ 500 M USD de Russie et 450 M USD d’Ukraine, soit 4% des importations totales tunisienne. Les exportations tunisiennes vers ces pays sont marginales (environ 35 M USD). Ainsi, la Tunisie dégage un déficit cumulé avec les deux pays de près d’1 Md USD soit près d’1/5e du déficit commercial tunisien. Les importations de Russie concernent les hydrocarbures, les produits sidérurgiques et chimiques, celles d’Ukraine essentiellement de céréales.

En effet, la Tunisie importe en moyenne plus des 2/3 de ses besoins en céréales d’environ 35 M de quintaux annuels, et notamment la quasi-totalité de ses besoins en blé tendre (pour la farine) et en orge, plus de la moitié de ses besoins en blé dur (pour la semoule, les pâtes alimentaires…). 70% de ses importations de céréales proviennent d’Ukraine, notamment de blé tendre, dans une moindre mesure de Russie. Les capacités de stockage des céréales ne dépassent pas trois mois, permettant d’assurer les besoins jusqu’en juin 2022.

De même, la collecte locale de blé dur devrait permettre dans un premier temps de prendre le relais à l’été, mais les tensions se feront sentir rapidement sur l’approvisionnement en blé tendre et orge, avec les difficultés de solvabilité de la chaîne en charge des achats. Et l’absence de politique agricole cohérente, la sous exploitation des terres et la faible rentabilité ont conduit à une sous exploitation du potentiel agricole et une forte dépendance alimentaire extérieure.

Il est à rappeler que la hausse des prix des denrées alimentaires, notamment de 80% des prix du blé entre avril 2020 et décembre 2021, ont ainsi contribué au creusement du déficit de la balance commerciale alimentaire en 2021 de 860 M TND en 2020 à 2 Md TND.

Les risques sur l’approvisionnement en énergie et d'autres produits

La mise en service de nouveaux sites a permis à la production nationale de pétrole brut et de gaz naturel de progresser de plus de 20% en 2021 pour atteindre près d’environ 4 M Tep (tonnes équivalent pétrole), tandis que la hausse de la redevance sur le transit du gaz naturel a permis de couvrir l’équivalent d’1 M Tep de gaz, deux fois plus qu’en 2020, pour une demande totale de 9,7 M tep (4,6 de pétrole brut et 5,1 de gaz).

Pour autant, la Tunisie reste très dépendante des approvisionnements extérieurs et notamment du gaz algérien, qu’elle aura de plus en plus de mal à acheter au prix actuel compte tenu de l’état de ses finances publiques et de la situation financière des entreprises publiques en charge de l’approvisionnement du marché. Après un déclin continu de 93% en 2010 à 43% en 2020, le taux de couverture des besoins en énergie primaire en volume s’est redressé à 52% en 2021.

Il est à rappeler que la récente réduction de la dépendance énergétique n’a pas empêché le déficit de la balance commerciale énergétique de progresser de 24% en 2021 pour atteindre 5,7 Md TND, soit un tiers du déficit commercial total.

De plus, l’approvisionnement de produits sidérurgiques, chimiques (notamment d’engrais) et d’oléagineux est également susceptible d’être perturbé.

Les risques touchant la finance publiques, les prix et l'inflation

La résorption du déficit courant de 8,3% du PIB en 2019 à 6,3% en 2021 masquait déjà une reprise de la dégradation du déficit commercial en 2021 de 3,5 Md TND (1,1 Md EUR) à 16,2 Md TND (4,9 Md EUR) dans un contexte commercial international tendu. Au-delà de l’impact de la hausse des prix de l’énergie et des céréales, le déficit commercial pourrait encore être aggravé par la dépréciation du dinar par rapport au dollar (-3,5% en un mois à 2,96 TND/USD).

Cette crise risque également de porter un coup à la reprise des recettes de tourisme, déjà entravée en 2021 par l’impact de restrictions sanitaires persistantes : la Russie avec 630 000 touristes et 240 M TND de recettes, représentait la 2e source de revenus touristiques étrangers en 2019.

Le déficit courant devrait donc se dégrader au-delà du scénario retenu de 7 à 7,5% du PIB cette année et l’érosion des réserves, de 162 jours d’importations fin 2020 à 136 jours (8 Md USD) fin décembre 2021 s’accélérer, alors que les entrées de capitaux ont considérablement diminué en raison de la baisse des prêts étrangers et des IDE.

Par la suite, la tombée de 6,7% en 2019 à 4,9% fin 2020, les tensions sur les prix mondiaux ont déjà alimenté une reprise de l’inflation qui a atteint 6,6% en décembre. L’envolée des prix de produits massivement importés par la Tunisie risque vraisemblablement de perdurer compte tenu de la place dominante de la Russie et de l’Ukraine sur les marchés mondiaux concernés, alimentant une inflation importée accentuée par le renchérissement du dollar.

Dans ce contexte, l’inflation a toutes les chances de dépasser les 7.2% du mois de mars 2022. Le prix des œufs a augmenté de 22.2% en un an et celui des volailles à 14.1% et l’huile d’olive a vu son prix grimpé de 20.6% en glissement annuel.

La hausse des prix administrés des produits alimentaires de base et des carburants parait en particulier inévitable compte tenu de la pression insupportable que la hausse des cours internationaux fait porter sur le système de compensation tunisien. Le rythme d’ajustement mensuel des prix des carburants (+3% par mois) décidé par le gouvernement en début d’année pour résorber les charges de compensation est déjà compromis par l’envolée des cours internationaux, tout comme la volonté de maintenir inchangés les prix administrés des produits alimentaires de base.

Les risques touchant la caisse de compensation et le système bancaire

La résorption du déficit budgétaire de 8,3% en 2021 à 6,7% cette année prévoyait d’épargner la réforme du système de compensation des prix, impérative mais très sensible. Le budget des dépenses de compensation, qui n’a cessé de progresser depuis 2011 pour atteindre 5% du PIB en 2021, devait selon la loi de Finances encore progresser de 6 à 7,3 Md TND en 2022 soit 5,4% du PIB et plus de 15% des dépenses budgétaires.

L’envolée des cours des céréales et des carburants ne laissera cependant d’autre choix qu’un réajustement drastique soit des dotations budgétaires soit des prix administrés : 1- Le maintien d’un baril durablement supérieur à 110 USD pourrait engendrer un surcoût supérieur à 5 Md TND (1,5Md EUR) des dépenses de compensation des carburants que la loi de finances 2022 avait budgété à 2,9 Md TND avec l’hypothèse d’un baril à 75 USD et un taux de change à 2,9 TND/USD. Toute augmentation du prix du baril de pétrole de 1 USD engendrerait un surcoût de compensation de l‘ordre de 140 MTND et toute hausse de 10 cent du taux de change du dollar un surcoût de 40 M TND. En 2021, la hausse non anticipée du cours du baril avait déjà provoqué un réajustement de près de 3 Md TND. Elément de compensation partielle, la redevance perçue pour le passage du gaz algérien vers l’Italie a rapporté 550 M TND en 2021 (+218 M TND) et devrait encore augmenter cette année dans des proportions au moins équivalentes. 2- En hausse dans la loi de finances, les 3,7 Md TND budgétés pour la compensation des denrées de base seront insuffisants face à l’envolée des prix des céréales. Cette dotation devait servir autant à financer la compensation en 2022 qu’à apurer les arriérés de paiement (2 Md TND) qui s’accumuleraient auprès de l’Office des céréales.

Les arriérés de la caisse de compensation auprès de l’OTC se répercutent sur les créances de la Banque Nationale Agricole (BNA) auprès de l’OTC. Ces créances atteindraient 4,3 Md TND (1,3 Md EUR) et les limites prudentielles de 25% de l’encours de crédit total de la banque. Cette situation fait peser un risque systémique potentiel sur le secteur bancaire compte tenu de la taille de la BNA.

Les opportunités possibles pour sauver la situation

Toute guerre est synonyme de malheurs et d’horreurs et que tout conflit doit être résolu par lr dialogue pour la paix. Toutefois la crise russo-ukrainienne présente quelques opportunités non négligeables pour notre pays.

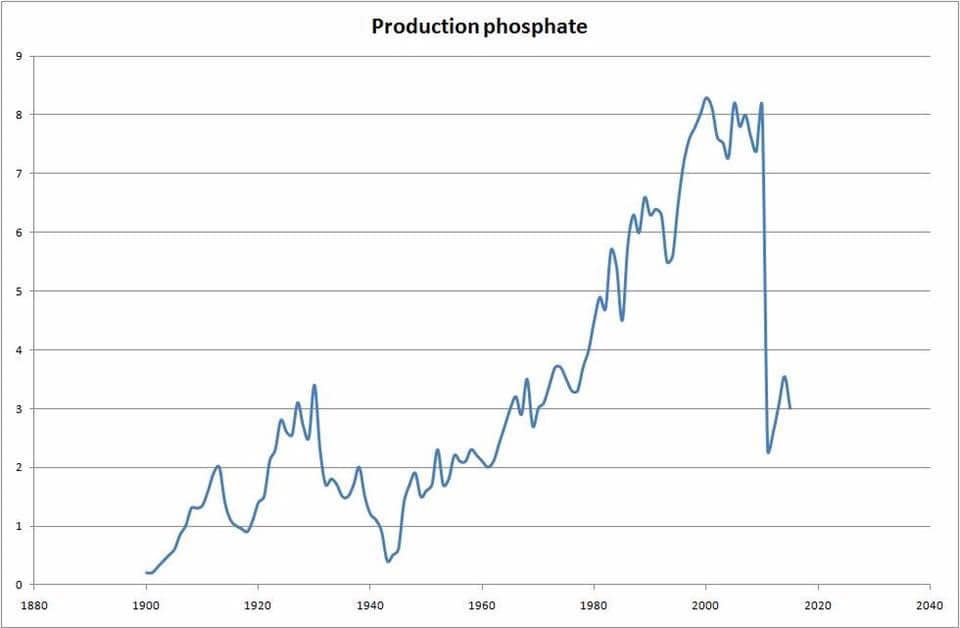

Le prix du phosphates et dérivés a été multiplié par 3 depuis un an tachons de produire d’exporter en l’état tant ce produit est demandé par les marchés mondiaux. Transformons un maximum afin de mettre à disposition à nos agriculteurs céréaliers notamment, un produit de qualité, du DAP, du TSP… La conjoncture prix est favorable, cela dépasserait les besoins en endettement du FMI. Et si on atteint les 8 millions de tonnes cette année comme en 2010 l’endettement public, le déficit public et le déficit courant reviennent à des taux raisonnables et gérables.

Par la suite, le cours du prix du mètre cube du gaz naturel et du baril de pétrole sont à leur record depuis 5 ans et notre champs "Nawara" vient d’entrer en plein régime de production, il faut sanctuariser ce site avec celui du Menzel et produire et exporter le plus possible en cette période favorable sur le plan prix.

De même, le besoin de l’Europe en gaz naturel s’est accru après le COVID-19 pour la relance des économies européennes, l’approvisionnement depuis la Russie connaît quelques perturbations, l’Algérie vend plus à l’Italie et à l’Europe, du coup la redevance due au passage du gaz algérien par la Tunisie se trouve augmentée considérablement. Il s’agit d’une aubaine pour notre pays. Sachons en tirer profit.

Quant aux céréales, la météo a été favorable cette année avec une belle pluie printanière et où le prix des céréales a flambé au niveau international. Il faut anticiper pour une belle récolte en préparant les lieux de stockage et ne pas gaspiller notre blé comme on l’a fait en 2018. Il s’agit aussi d’une belle occasion pour diversifier l’approvisionnement en céréales comme l’a fait jadis l’Algérie, gros pays importateur de blé tendre et dur, qui ne dépend plus ni de l’Ukraine ni de la Russie.

Le mouvement constaté de relocalisation opérée par les entreprises européennes en se redéployant depuis la Chine et l’Inde vers le bassin méditerranéen est à consolider et essayer de convaincre les investisseurs européens d’éviter les pays trop proche du conflit russo-ukrainien tels que la Moldavie ou même la Pologne et de s’orienter vers la Tunisie. Pour ça la stabilité fiscale et le port de Rades pourrait bénéficier du dirigisme actuel pour débloquer la situation dans le bon sens.

Enfin, pour l’énergie, développons et généralisons à moyen terme le solaire, à minima exportons l’énergie solaire directement depuis notre Sahara. Pour l’agriculture soyons audacieux et visons l’autosuffisance, voire à minima l’équilibre de la balance alimentaire. Utilisons des semences locales.

Pourquoi pas ? Voilà quelques pistes pour nos dirigeants, soyons audacieux!

.jpg)

.jpg)

.png)

.png)

Ajouter Commentaire